Når du overvejer forsikring til din Tesla eller elbil, er det vigtigt at forstå, hvordan forsikringsselskaberne beregner din præmie. Elbilforsikring adskiller sig på flere punkter fra traditionel bilforsikring – især når det gælder batteri, reparationsomkostninger og ny telemetri-teknologi.

Denne guide giver dig indsigt i de faktorer, der påvirker din forsikringspræmie, og hvordan moderne beregningsmodeller fungerer. Bilens forsikring kan desuden inkludere dækning for flere situationer og udstyr, såsom skader på ladekabler, kamerarer, sensorer, ladestandere eller ved leasingaftaler, afhængigt af selskabet.

NB: Denne artikel har til hensigt at (1) give en generel forståelse for hvordan din præmie beregnes og (2) vise de forskellige modeller for beregning af præmien for en elbilforsikring og hvad der er særligt ved elbilforsikring. Disse modeller er langt fra så omfattende og detaljeret som de der anvendes i forsikringsselskaberne og er iøvrigt forskellige fra selskab til selskab.

Hvad påvirker din elbilforsikringspræmie?

Hvad end det gælder en generel elbilforsikring eller Tesla forsikring så beregnes den ud fra en kombination af traditionelle og elbil-specifikke faktorer:

Traditionelle faktorer:

- Din skadeshistorik og kørselserfaring

- Hvor mange kilometer du kører årligt

- Hvor du bor (geografisk risikovurdering)

- Din alder og erfaring som bilist

- Valg af selvrisiko, hvor du kan vælge lav selvrisiko mod en højere præmie, eller fast selvrisiko for mere forudsigelige omkostninger

Elbil-specifikke faktorer:

- Batteriets værdi og risiko for skader

- Højere reparationsomkostninger ved specialværksteder

- Nye teknologier som kørselstelemetri (måling af din kørestil)

- Bilens avancerede sikkerhedssystemer

Det betyder, at forsikringsselskaber bruger mere avancerede beregningsmodeller for elbiler sammenlignet med benzin- og dieselbiler. Ny teknologi som telemetri og AI bliver i stigende grad brugt til at personalisere præmier, såsom kørselsdata i realtid, som giver mulighed for at vurdere billistens kørestil og risiko.

Er der en særlig beregningsmodel for elbilforsikring?

Ja – der findes beregningsmodeller for elbilforsikring, men de er ofte tilpassede versioner af generelle modeller for bilforsikring, med justeringer for elbilers særlige karakteristika. Flere forskningsartikler præsenterer eller analyserer sådanne modeller, både traditionelle og mere avancerede.

Kaskoforsikringen dækker typisk både elbiler og plug in hybridbil, afhængigt af det enkelte forsikringsselskabs vilkår.

Hvorfor er elbilforsikring anderledes?

Forsikringsselskaber bruger ikke én standardmodel til at beregne elbilforsikring. I stedet anvender hvert selskab deres egen tilpassede model, der tager højde for elbilers unikke karakteristika. Der er mange måder at vurdere risiko for skader og beregning af forsikringspræmie, så der findes ikke bare én standardmodel som alle selskaber bruger.

Forsikringsselskaber arbejder typisk med deres egne risikomodeller, hvor præmien for forsikring af elbiler udregnes efter mange af de samme parametre som for benzin- og dieselbiler, men med nogle særlige elbil-faktorer. Selskaberne tilpasser desuden deres modeller, så de også dækker elbilforsikring til leasede bil, hvor der kan være særlige krav og dækninger ved tilbagelevering og ophør af leasingperioden. Lad os kigge på de vigtigste elementer, der indgår i beregningen.

De 3 hovedfaktorer i beregning af elbilforsikring

1. Grundlæggende faktorer (samme som alle biler)

- Bilens værdi og nypris Dyrere biler giver højere erstatningsrisiko. For Tesla-modeller betyder det, at en Model S vil have en højere præmie end en Model 3.

- Årgang og model Nyere biler har højere værdi, men ofte også bedre sikkerhedsudstyr, hvilket kan reducere præmien.

- Førerens profil Din alder, anciennitet som bilist, skadeshistorik og bopæl spiller en central rolle. Statistisk set har erfarne bilister med ren kørebog lavere præmier.

- Kørselsmønster Antal kilometer per år, om bilen bruges til pendling eller privat kørsel, og hvilket geografisk område du primært kører i.

- Selvrisiko Højere selvrisiko giver lavere præmie. Den del af skaden, du selv betaler, kaldes selvrisiko, og der kan være forskel på selvrisiko ved skade afhængigt af forsikringstype. Du kan typisk vælge mellem selvrisiko fra 2.500 kr. til 15.000 kr. eller mere.

2. Elbil-specifikke faktorer: Hvad gør din Tesla anderledes

Bilens batteri: værdi og risiko

Batteriet er den mest kostbare del af en elbil og udgør ofte 30-40% af bilens samlede værdi. Forsikringsselskaber tager særligt højde for:

- Risiko for batteriskader (påkørsel, oversvømmelse, brand)

- Udgifter til reparation eller udskiftning

- Producerens batterigaranti og vilkår

Bilens batteri er ofte omfattet af dækning for skader som kortslutning, brand eller tyveri via elbilforsikringen. Det er vigtigt at tjekke de specifikke vilkår for batteridækning, da de varierer betydeligt mellem forsikringsselskaber.

Reparationsomkostninger

Elbiler kræver ofte specialiserede værksteder og dyre reservedele. Statistik viser, at gennemsnitlige skadesudgifter kan være højere end ved tilsvarende fossilbiler. For Tesla betyder det, at mange forsikringsselskaber kræver reparationer hos Tesla-certificerede værksteder, hvilket kan være dyrere end traditionelle værksteder.

Ved leasing af elbil er det typisk leasingselskabet, der står for at reparere almindelige slidskader ved tilbagelevering af bilen. Almindelige slidskader, som opstår ved normal brug, dækkes altså af leasingselskabet, mens alle andre reparationsudgifter kan være kundens ansvar. Her kan elbilforsikring være en hjælp til at dække disse ekstra omkostninger.

Dækning for skader på dit ladekabel indgår ofte i elbilforsikringen, og skader på ladekablet dækkes typisk uden ekstra omkostninger.

Risiko for brand og kortslutning

Det er ikke fordi elbiler brænder oftere end andre biler, men når de gør, er det dyrere og mere komplekst at håndtere. Brandvæsnet skal bruge særlige procedurer, og skadede elbiler skal opbevares under særlige forhold.

Kørsel og brugsmønstre

Elbilister kører ofte længere pendlerture på grund af lavere driftsomkostninger, og det påvirker risikoeksponeringen. Herudover har elbiler typisk flere hestekræfter og kan accelerere hurtigere, hvilket giver en anderledes kørselsadfærd sammenlignet med en benzin- eller dieselbil.

Det er også vigtigt at være opmærksom på, at elbilister på længere ture kan risikere at løbe tør eller løber tør for strøm, hvilket kan øge behovet for vejhjælp, hvis bilen ikke kan køre videre til nærmeste ladestation.

Eksempel: Tesla Model 3 vs. Model Y

En Tesla Model Y vil typisk have en højere præmie end en Model 3, fordi:

- Højere nypris og dermed højere værdi at forsikre

- Større batteri med højere udskiftningsomkostninger

- Mere bagagerum betyder større risiko for tyverier

- Tungere bil med potentielt større skader ved kollision

Markedsdata og statistikker

Forsikringsselskaber bruger skadeshistorik for specifikke elbilmodeller (Tesla Model 3, Model Y, Audi e-tron, Mercedes EQC, VW ID.4, Hyundai Kona Electric osv.) til at justere præmien. Tesla-modeller har ofte lavere skadesfrekvens takket være avancerede sikkerhedssystemer, men højere reparationsomkostninger når skader opstår.

Kilder:

“Are electric vehicles riskier? A comparative study …” (ScienceDirect)

“Are EVs and Hybrids More Expensive to Insure Versus ICE Vehicles?” (Mercury Insurance)

“EVs Cost Way More To Insure Than Gas Cars. Here’s How Much.” (InsideEVs)

“EV Insurance. Impact of Electric Vehicles on the Insurance Industry” (BeInsure / McKinsey)

3. Forenklet præmieberegning (eksempel)

Forsikringsselskabernes beregningsmodeller er ikke offentligt tilgængelige, og hvis de var, ville de være for omfattende til at kunne kommunikeres enkelt.

En beregningsmodel for elbilforsikring kunne i princippet se sådan ud:

Årlig præmie = (Batteririsiko + Førerrisiko + Kørselsmønster + Reparationsomkostninger) × Modelspecifik faktor × Selskabets risiko og profitmargin

Hvor:

- Batteririsiko (B) = Batteriets værdi × sandsynlighed for skade

- Førerrisiko (F) = Din alder, erfaring og skadeshistorik

- Kørselsmønster (K) = Årlige kilometer, hvor du kører, hvornår du kører

- Reparationsomkostninger (R) = Gennemsnitlige udgifter til elbilreparation

- Modelspecifik faktor (M) = Statistik for netop din bilmodel (fx Tesla Model 3)

- Profitmargin (A) = Selskabets administrative omkostninger og fortjeneste

Dette er naturligvis en meget forenklet version – de faktiske modeller er langt mere komplekse og indeholder mange flere variabler.

Fra klassisk til AI-drevet: 4 beregningsmetoder

I takt med at der kommer flere Tesla-modeller, Audi-elbiler og andre elektriske køretøjer på markedet, er det nu muligt at udveksle elbilens data til brug i beregning af dynamisk forsikringspræmie baseret på kørselsadfærd og afledt risiko. Dette sker dog kun med bilejerens accept, og dataudvekslingen kan ske via SIM-kort i bilen, som kommunikerer med forsikringsselskabet. Det betyder, at bilister kan bidrage til at reducere deres præmie ved at køre mere hensigtsmæssigt og mindre “risikobetonet”. Nogle elbilforsikringer tilbyder desuden tilvalg som fx ferie lånebil, hvilket kan påvirke præmien.

Forsikringsselskaber anvender forskellige beregningsmetoder – fra traditionelle modeller baseret på historisk data til moderne AI-drevne systemer. Her er de 4 hovedtyper:

1. Klassisk aktuarisk model (baseret på skadesfrekvens og -omkostning)

Beregningsmodel:

Forsikringspræmien beregnes som:

Præmie = Frekvens af skader × Gennemsnitlig skadesomkostning + Risikotillæg

Frekvens og størrelse bestemmes ud fra historiske data, opdelt på elbiler og benzinbiler. Tidligere skader på bilen indgår også i vurderingen af præmien, da de kan påvirke både pris og dækning.

Anvendelse på elbiler:

Elbiler vurderes separat eller i segmenter på grund af højere reparationsomkostninger (især batteri) og lavere skadesfrekvens for nogle modeller. Dette er den mest udbredte model hos danske forsikringsselskaber.

2. Telematik- og adfærdsbaseret model (brugsbaseret-forsikring)

Beregningsmodel:

Præmien beregnes ud fra faktisk kørselsadfærd:

Præmie = Basispris × Risikoscore (afledt af data fra bilen)

Sensorer måler acceleration, hårde opbremsninger, kørselstidspunkt, rute og meget mere. Dette fører til “pay-how-you-drive” præmier, hvor sikre bilister belønnes med lavere præmier.

Anvendelse på elbiler:

Elbiler med avancerede sensorer er ideelle til denne type model. Data fra elbilen bruges direkte til at måle risiko. Tesla-modeller er særligt velegnede, da de allerede indsamler omfattende kørselsdata.

Fordele for dig:

- Potentielle rabatter på 10-30% for sikker kørsel

- Større kontrol over din præmie gennem din køreadfærd

- Feedback på din kørestil

3. Machine Learning-modeller (kunstig intelligens)

Beregningsmodel:

Machine learning bruges til at estimere sandsynligheden for skader ud fra mange variable samtidig. Modellen lærer løbende af nye data og kan identificere mønstre, som mennesker ikke kan se.

Input omfatter: Køretøjstype (elbil/fossilbil), mærke, alder, kørselsdata, geografisk placering, vejrforhold, tidspunkt på dagen og meget mere.

Anvendelse på elbiler:

En stor hollandsk undersøgelse fandt, at elbiler har 6,7% højere skadesomkostninger end fossile biler, og machine learning bruges til at estimere det præcise risikoniveau for hver enkelt bilist og bilmodel.

4. Blockchain- og AI-integreret model (BE-VIP)

Beregningsmodel:

Den nyeste teknologi integrerer blockchain, IoT (Internet of Things) og AI til automatisk og gennemsigtig beregning.

Modellen inkluderer:

- Real-time data fra bilen via IoT-sensorer

- Førerrangeringer baseret på kørselsadfærd (Driver Driving Score)

- Automatisk skadegenkendelse med computer vision (YOLOv8 teknologi)

- Permanent skadedokumentation via IPFS (distribueret fillagring)

Anvendelse på elbiler:

Designet specifikt til elbiler og deres cybersikkerheds- og skadedata behov. Denne model er stadig under udvikling og anvendes primært i forskningsprojekter, men forventes at blive mere udbredt i de kommende år.

Hvad betyder det for dig som Tesla-ejer?

Når du vælger forsikring til din Tesla, er det værd at undersøge:

- Telematik-muligheder Kan du få rabat ved at dele data om din kørestil? Mange selskaber tilbyder nu 10-30% rabat for sikker kørsel.

- Batterigaranti Hvordan håndterer forsikringen skader på batteriet? Er der særlige undtagelser eller begrænsninger? Nogle selskaber dækker kun batteriskader ved kollision, ikke ved andre hændelser.

- Værkstedsvalg Er der krav om specifikke Tesla-certificerede værksteder? Dette kan påvirke både pris og reparationstid.

- Opladningsudstyr Er dit ladekabel og din ladeboks dækket? Tyveri og skader på opladningsudstyr er mere almindeligt, end mange tror.

- Assistance og bjærgning Har forsikringen særlige vilkår for elbiler? For eksempel bjærgning til nærmeste ladestation ved tom batterikapacitet. Mange elbilforsikringer tilbyder også tryg vejhjælp og vejhjælp, som dækker situationer, hvor bilen går i stå eller løber tør for strøm. Denne service kan inkludere bugsering til nærmeste ladestation eller værksted samt hurtig assistance på stedet.

Det kan betale sig at sammenligne flere tilbud, da de forskellige beregningsmodeller kan give meget forskellige præmier for den samme bil og fører.

Sådan adskiller elbilforsikring sig fra benzin- og diesel bilforsikring

Der findes en række forskningsartikler og whitepapers, der belyser, hvordan forsikringsselskaber beregner præmier og risiko for elbiler. Forsikringspræmien og dækningen kan variere afhængigt af type bil – om du har en elbil, hybridbil eller benzinbil – da forsikringstilbud ofte tilpasses bilens kategori.

Skader på ladestander eller opladningsudstyr i hjemmet kan i nogle tilfælde være dækket af husforsikring hos dit forsikringsselskab.

Hvad siger forskningen?

1. Elbiler har nogle unikke forsikringsrisici

Elbiler har særlige risikofaktorer som manglende motorlyd (større risiko for påkørsler af fodgængere), batterityveri, risiko for elektrisk stød og højere reparationsomkostninger. Dækningen for en elbil hos forsikringsselskabet omfatter ofte særlige vilkår for batteri, ladekabel og elektriske komponenter, hvilket adskiller sig fra traditionelle bilforsikringer.

Kemper Group begyndte allerede i 1975 at forsikre elbiler og benyttede særlige krav såsom nødafbryder og batteri-ventilation (Ellison, 1980).

2. Elbiler har generelt lavere eller sammenlignelige skadesfrekvenser – undtagen Tesla

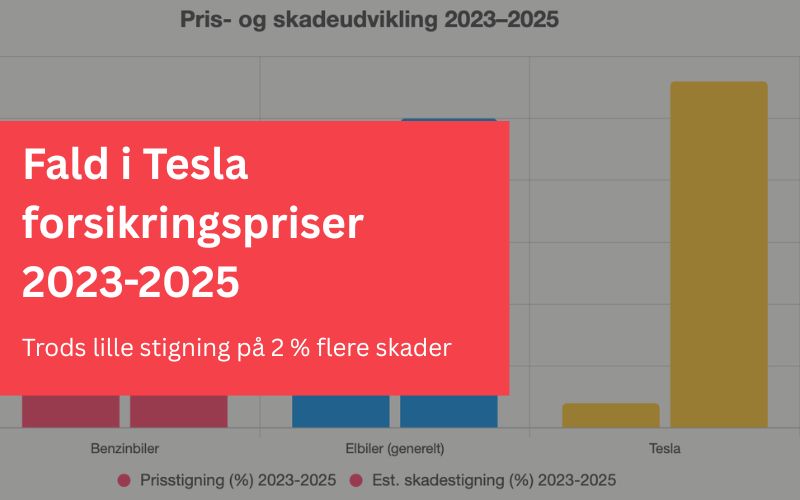

Flere studier viser, at elbiler generelt har lavere frekvens for kollision og skader end tilsvarende benzinbiler – dog med undtagelse af visse modeller som Tesla (HLDI, 2017, 2020). Dette skyldes primært, at Tesla-ejere ofte udnytter bilernes høje acceleration og ydeevne.

3. Kørselstelemetri og adfærdsdata anvendes til præmieberegning

Forsikringsselskaber bruger i stigende grad sensordata og adfærdsbaseret telemetri til at beregne individuelle risici og præmier. For eksempel anvendes accelerations-, bremsnings- og styringsdata til at estimere “driver risk score” (Sahu et al., 2024).

4. Elbiler er dyrere at forsikre på grund af højere skadesomkostninger

En analyse i Holland viste, at elbiler har 6,7% højere gennemsnitlige skadesomkostninger end traditionelle biler, selvom de har færre hårde opbremsninger og accelerationer. Dette betyder, at forsikringen for elbiler ofte er dyrere, fordi den skal dække de højere gennemsnitlige skadesomkostninger (McDonnell et al., 2024).

5. Nye teknologier som blockchain og Augmented Reality (AR) bruges til forsikringsberegning

Nogle modeller kombinerer blockchain og maskinlæring med data fra elbilens sensorer for at sikre gennemsigtighed og forebygge forsikringssvindel. Et eksempel er BE-VIP-modellen (Sahu et al., 2024). Derudover er Augmented Reality (AR) blevet brugt til at vurdere karrosseriskader automatisk via billeder (Jayanthi et al., 2019).

6. Lovpligtig ansvarsforsikring og lovgivning spiller en rolle

I Storbritannien er Automated and Electric Vehicles Act 2018 et forsøg på at tilpasse eksisterende tredjepartsforsikringer til el- og autonome biler, men loven kritiseres for at være utilstrækkelig og favorisere forsikringsselskaberne (Marson et al., 2020).

I Danmark er den lovpligtige ansvarsforsikring – også kaldet den obligatoriske ansvarsforsikring – et krav for alle bilejere, herunder ejere af elbiler. Ansvarsforsikringen dækker skader, der påføres andre personer, deres ejendele eller køretøjer, når man bruger sin elbil, men ikke skader på egen bil eller personskade på føreren. Det betyder, at ansvarsforsikring dækker de skader, du forvolder på andre, men ikke skader på din egen bil.

Konklusion: Forstå din præmie for at spare penge

Beregningen af din elbilforsikringspræmie er mere kompleks end for traditionelle biler, men med denne viden kan du:

- Forstå prisforskellene Nu ved du, hvorfor elbiler ofte er dyrere at forsikre – det handler primært om højere reparationsomkostninger og batteriværdi, ikke om højere skadesfrekvens.

- Udnytte nye teknologier Telematik og adfærdsbaserede forsikringer kan give dig betydelige rabatter, hvis du kører sikkert. For Tesla-ejere kan dette betyde besparelser på 10-30% årligt.

- Sammenlign mere effektivt Ved at kende de vigtigste faktorer kan du stille de rigtige spørgsmål til forsikringsselskaberne og sammenligne tilbud mere præcist.

- Træf informerede beslutninger Du kan nu vælge den rigtige balance mellem selvrisiko, dækningsgrad og pris baseret på din faktiske risikoprofil.

Husk på de danske forhold Lovpligtig ansvarsforsikring er minimum i Danmark, men for en værdifuld elbil som en Tesla anbefaler vi altid kaskoforsikring med omfattende batteribeskyttelse. Den årlige merpris for fuld kasko er typisk 3.000-8.000 kr. afhængig af model og din profil, men den beskytter en investering på 300.000-800.000 kr.

Næste skridt: Overvej tilvalgsdækningen vejhjælp

Når du skal vælge forsikring til din Tesla eller elbil:

- Indhent minimum 3 tilbud fra forskellige selskaber

- Spørg specifikt til batteridækning og værkstedsvalg

- Undersøg telematik-muligheder for potentielle rabatter

- Overvej højere selvrisiko hvis du har opsparing til selvrisiko

- Læs de små detaljer om assistance og bjærgning

Med denne viden er du nu klædt på til at vælge den bedste forsikring til din elbil til den rigtige pris.